El rol de las empresas dedicadas a la infraestructura (EDI) está siendo y va a ser cada vez más importante en América Latina y en el mundo para la provisión de servicios de comunicaciones. Ya desde 2019 las empresas de torres poseían más del 50% del parque de sitios de la región y hoy representan un vibrante mercado que tiene su propio dinamismo y que va a evolucionar en distintas direcciones. La reciente operación de compra de American Tower a Telxius, filial de Telefónica, da cuentas de ello y deja planteados nuevos escenarios sobre cómo se irá configurando y abordando este mercado (Figura 1).

Figura 1: Propiedad de las Torres en América Latina y el Caribe a enero 2021

Fuente: estimaciones SmC+ en base a TowerXChange CALA Dossier Q12019. Nota: La fusión de ATC con Telxius todavía requiere de aprobación regulatoria en distintos países, los datos se muestran consolidados sólo a fines ilustrativos.

Según cálculos recientes de SmC+, se contabilizan hoy más de 195 mil sitios en la región. En la última década, la gestión de los activos de las empresas de telecomunicaciones empezó a requerir de una especialización que les permita maximizar su valor que obligó a evolucionar del modo de pensar anterior en el cual “mis redes son mi activo y ventaja competitiva”. Lo cierto es que la ventaja competitiva dejó de ser estática y circunscripta a un solo elemento de la red y la desintegración vertical empezó a ser la norma entre los operadores de telecomunicaciones. Como “orquestar” los distintos recursos y ofrecer servicios ya completamente virtualizados es ahora la clave. La nueva arquitectura de las redes de 4G y 5G está diseñada para compartir infraestructura de manera pasiva (activos físicos como torres, mástiles, postes, ductos, canales, cámaras, bastidores y backhaul) y/o activas (redes de acceso, itinerancia). Compartir es absolutamente necesario en tanto las inversiones por delante van a requerir una inversión (CapEx) muy significativa, de entre el 10 y el 40% más de lo actual (Katz-Cabello 2019).

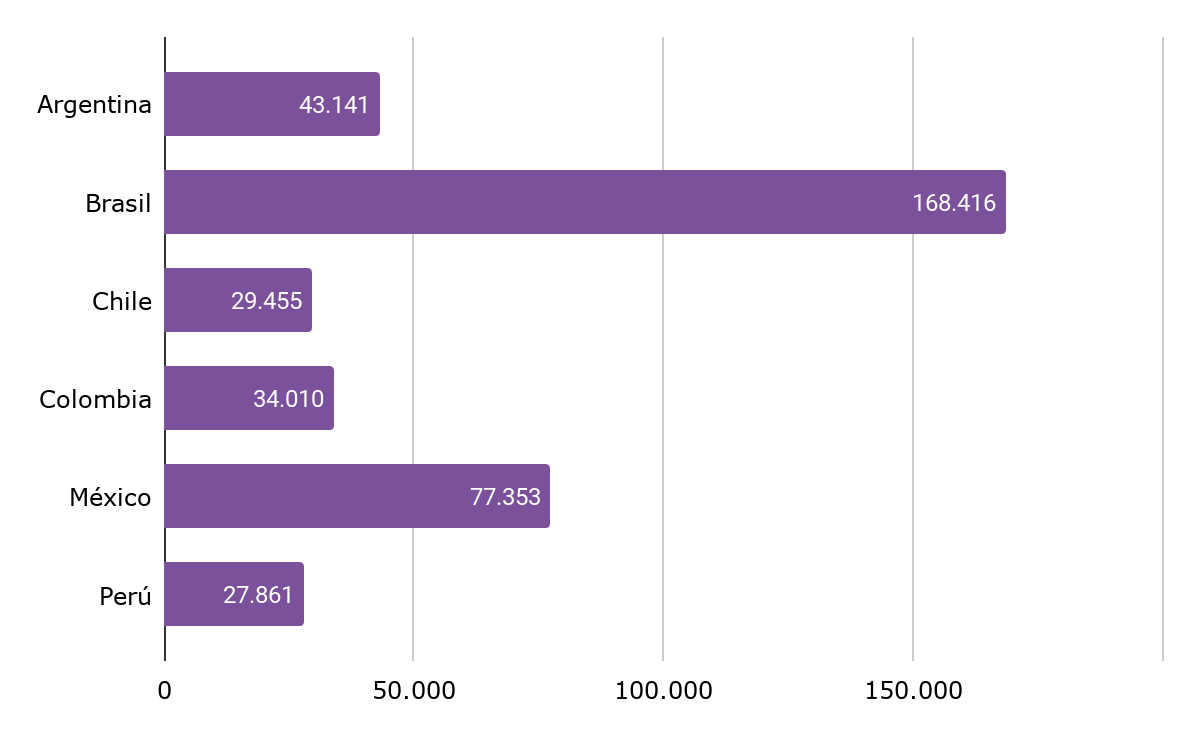

Esas inversiones van a tener que destinarse principalmente a la adquisición y mantenimiento de nuevos sitios. Según el estudio de Katz-Cabello (2019) se estima que para el 2030 se requerirán entre 2 y 3 veces más sitios de antenas (Figura 2) que los actuales y entre 4 y 5 veces más radiobases. Muchas de estas radiobases serán las llamadas “celdas pequeñas” y van a ser clave para lograr densificación que requieren tecnologías como 5G, entre otras cosas, para hacer posibles los servicios de internet de las cosas masivo, de baja latencia y de misión crítica.

Figura 2: Estimación de nuevos sitios necesarios para 2030

Fuente: análisis SmC+ en base a Katz-Cabello (2019)

Fuente: análisis SmC+ en base a Katz-Cabello (2019)

Al ya mencionado elevado costo de inversión para despliegue de nuevas tecnologías y modelos de conectividad, tenemos que sumar que el despliegue de nueva infraestructura por parte de los operadores TIC es lenta debido a que requiere de diferentes fases de análisis e implementación y a que su modelo de negocio e intereses está cambiando. La tendencia es a dejar el despliegue en manos de empresas especializadas y además hacerse más livianos en costos.

Existen todo tipo de EDI, que van desde un estadío básico de la torrera tradicional enfocada en el manejo “cuasi inmobiliario” de sitios individuales de manera oportunista para la compartición pasiva a aquellas que tienen un modelo de negocio más evolucionado como empresa de infraestructura integrada. Luego, un paso más allá en la cadena de valor están las de redes neutrales que integran e interconectan esos activos y, finalmente, las que proveen infraestructura de la hiperescala basada en la nube. La diversidad de modelos de operación (y negocios) a partir de la virtualización es infinita y los límites y bordes de cómo encasillar a estas empresas se torna difuso.

La regulación en Argentina

El 16 de diciembre del año pasado, a través de la resolución 105/2020, la Secretaría de Innovación Pública de Argentina aprobó el Reglamento de Compartición de Infraestructura Pasiva que fue objeto de consulta pública en 2018 y 2019. Si bien mantiene la centralidad puesta en los licenciatarios de servicios TIC, como sujetos regulados, establece parámetros para estimular la compartición instrumentada mediante convenios celebrados (que pueden ser entre sí o con otros sujetos no licenciatarios de estos servicios), con condiciones definidas libremente por las partes de común acuerdo, pero bajo los principios contenidos en el reglamento.

Este reglamento estaba previsto en el decreto 1060/2017, el cual definía la figura jurídica del “Operador Independiente de Infraestructura Pasiva”. Allí se explicita que no precisan de autorización o permiso para arrendar infraestructura, sin perjuicio de la obligación de notificar al ENACOM el inicio de sus actividades, para ser incorporados al registro que esta autoridad llevará al efecto, y cumplir con las obligaciones de información que se establezcan. También se establece que estos operadores no podrán obtener título jurídico alguno que les otorgue exclusividad o preferencia para el despliegue de infraestructura.

Otro antecedente relevante es también el decreto 798/2016 donde se detallaban roles para el ENACOM, la Agencia de Administración de Bienes del Estado (AABE), y se buscaba dar incentivos para la compartición de infraestructura, que en la práctica, tuvo una limitada aplicación.

El futuro

El futuro

Hacia adelante veremos que las EDI, van a introducir –si no lo están haciendo ya– una nueva dinámica al sector. Los nuevos modelos de conectividad se orientan hacia redes híbridas y agnósticas que requieren un abordaje distinto desde la facilitación regulatoria para hacer frente a los desafíos que trae contar con una infraestructura digital adecuada.

Algo de esto estamos empezando a ver con la aparición de nuevos jugadores como operadores mayoristas, redes privadas, servicios satelitales al consumidor final, o servicios OTT dedicados a atender segmentos específicos como los del gaming, seguridad o los autos conectados. Los acuerdos de compartición de redes de acceso apoyados con computación en la punta requerirán de distintos usos de la infraestructura con modelos de “carrier neutral” y de micro datacenters son solo una pequeña parte de los cambios que se vienen en la cadena de valor de lo que algunos llaman la “convergencia Telco-IT”.

El rol de las EDI como viabilizadores primarios de la conectividad no está suficientemente entendido ni tipificado todavía y sus necesidades no están completamente reflejadas en la regulación. Por ejemplo, entre las medidas excepcionales ante las cuarentenas por la COVID-19 las definiciones de personal esencial en algunos países marginaron a estas empresas. Sin embargo, muchas veces caen en la misma categoría de una proveedora de servicios finales sin ser licenciatarios TIC (y manejando solo infraestructura pasiva) agregando capas de cumplimiento regulatorio.

A la falta de normativa actualizada e integral para promover el despliegue de infraestructura, se suman los conocidos problemas de armonización entre los distintos niveles de gobierno o las imposiciones de tasas arbitrarias. Las ciudades tienen un rol crucial para las habilitaciones de nuevos emplazamientos, el uso de mampostería de calle, ductos y para la promoción de los nuevos modelos de conectividad, como el internet de las cosas, e incluso para la provisión de servicios de seguridad ciudadana, que tanto demandan. Sin embargo, sólo pocas han hecho el “click” necesario para entender el vertiginoso cambio en el que está inmersa esta industria.